让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

中国星河策略:A股延续震憾态势下,后市奈何看?

发布日期:2025-06-15 09:55 点击次数:159

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

来源:中国星河策略

中枢不雅点

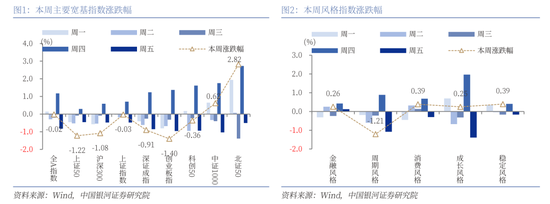

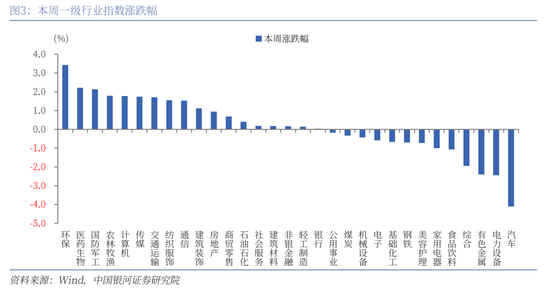

本周A股行情:(1)本周(5月26日-5月30日),A股市集结座震憾,主要宽基指数发达分化,全A指数小幅下降0.02%。创业板指、上证50、沪深300、深证成指、科创50、上证指数均收跌。上周回调较大的北证50迎来反弹,本周涨2.82%,中证1000也录得高涨。(2)从立场来看,本周小盘立场相对占优,中证1000(+0.62%)发达优于沪深300(-1.08%);雄厚、耗尽、金融和成长立场均录得高涨,相对跑赢全A指数,周期立场本周下降1.21%。(3)从行业来看,本周一级行业涨跌分化。涨幅靠前的三个行业远隔为环保、医药生物、国防军工。汽车、电力开辟、有色金属行业跌幅靠前。

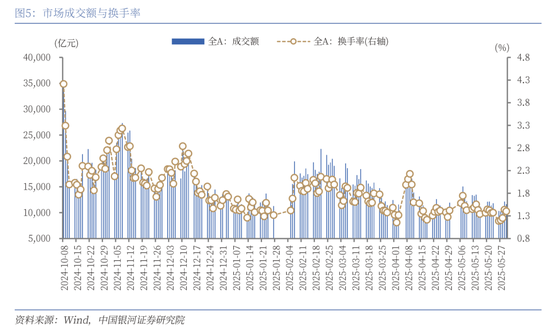

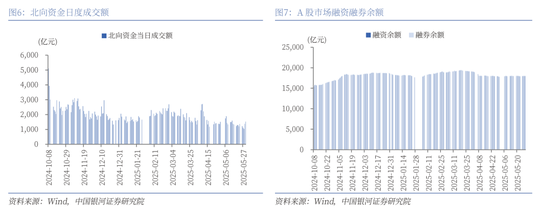

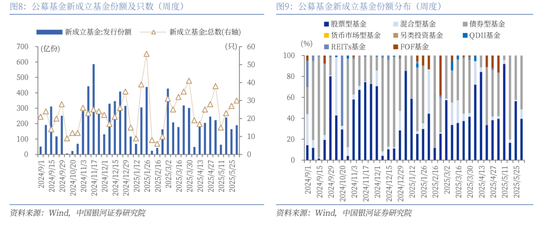

本周资金流向:(1)本周A股市集交投活跃度延续回落,投资者厚谊相对严慎。本周日均成交额为10939亿元,较上周下降794.45亿元;日均换手率为1.2977%,较上周下降0.10个百分点。(2)本周北向资金日均成交额为1255.86亿元,较上周小幅下降18.99亿元。本周融资余额上升,融券余额下降。(3)本周新设立基金30只,刊行份额为189.87亿份。其中,职权类基金共有22只,刊行份额92.26亿份,较上周下降2.62亿份,本周份额占比48.59%,较上周下降9.18个百分点。

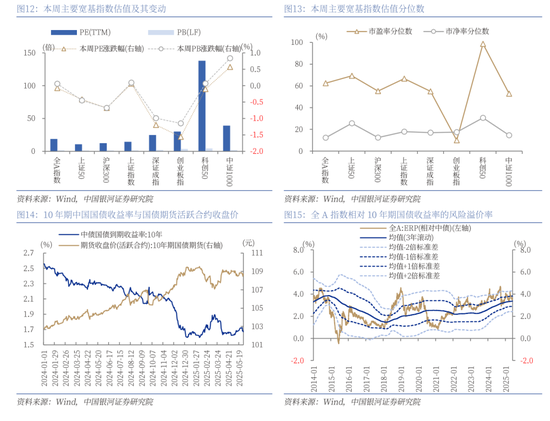

本周估值变动:全A指数PE(TTM)估值较上周下降0.07%至18.94倍,处于2010年以来62.45%分位数;全A指数PB(LF)估值本周高涨0.06%至1.54倍,处于2010年以来12.29%分位数。全A股债利差为3.6094%,位于3年飘浮均值+0.52倍尺度差隔壁,处于2010年以来78.68%分位数。

A股市集投资瞻望:近期板块轮动速率加速,行情震憾表情尚未改变,市集成交额未出现彰着放量,仍以存量博弈为主。外围市集方面仍然存在较大概略情趣。5月29日,好意思国联邦巡回上诉法院批准特朗普政府的肯求,暂时摒弃好意思国海外交易法院此前作念出的裁决。尽管现时中好意思结束阶段性关税条约,短期缓解了外贸压力,但后续特朗普政府政策仍然存在反复性。短期内,市集或仍督察震憾表情,良善外部关税的变化与国内务策的落地节律。在国内一系列政策支握下,市集转机空间有限。同期,6月18日至19日陆家嘴论坛时候将发布多少关键金融政策,有望撑握市集预期,建议良善结构性契机。永远来看,A股市集走势仍将体现“以我为主”的内涵。跟着中央汇金公司解析好类“平准基金”作用,政策狂妄鼓舞中永远资金入市,A股市集镇定着手具备更为坚实的基础。

三大干线建立契机:第一,安全边缘较高的钞票。在现时外部环境概略情趣显贵升迁的布景下,功绩详情趣相对较强、股息答复合座雄厚的红利板块具备属目属性。第二,A股市集“科技叙事”逻辑赫然,矫正后的重组主见有助于鼓舞早期科创企业参与并购重组。科技仍将是中永远的建立干线,短期内良善估值较低的细分板块。第三,政策提振下的大耗尽板块。4月信济数据线路,耗尽品以旧换新政策握续显效。近期新耗尽主意反回生跃。跟着外部环境概略情趣加大,扩大内需成为永远计谋之举,提振耗尽的关键性突显。

风险领导

国内务策成果概略情风险;地缘要素扰动风险;市集厚谊不雄厚风险。

正文

一、本周行情回归

(一)指数行情

本周(2025年5月26日-5月30日,下同),A股市集结座震憾,主要宽基指数发达分化,全A指数小幅下降0.02%。创业板指、上证50、沪深300、深证成指、科创50、上证指数均收跌。上周回调较大的北证50迎来反弹,本周涨2.82%,中证1000也录得高涨。

从立场来看,本周小盘立场相对占优,中证1000(+0.62%)发达优于沪深300(-1.08%);雄厚立场、耗尽立场、金融立场和成长立场均录得高涨,相对跑赢全A指数,周期立场本周下降1.21%。

从行业来看,本周一级行业涨跌分化。转换药利好带动医药股高涨,新耗尽主意反回生跃。涨幅靠前的三个行业远隔为环保、医药生物、国防军工,涨幅远隔为3.42%、2.21%、2.13%。汽车、电力开辟、有色金属行业跌幅靠前。

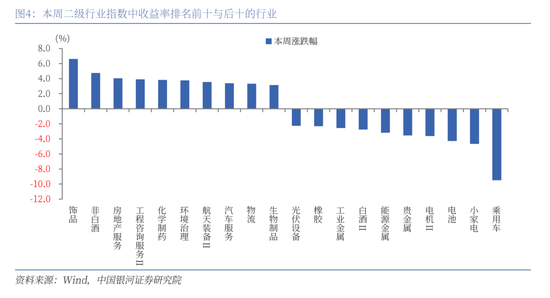

二级行业发达来看,本周收益率前五的行业循序是饰品、非白酒、房地产管事、工程磋磨管事Ⅱ、化学制药;收益率靠后的行业循序是乘用车、小家电、电板、电机Ⅱ、贵金属。

(二)资金流向

本周A股市集交投活跃度延续回落,投资者厚谊相对严慎。本周日均成交额为10939亿元,较上周日均成交额下降794.45亿元;日均换手率为1.2977%,较上周日均换手率下降0.10个百分点。

本周北向资金日均成交额为1255.86亿元,较上周的日均成交额小幅下降18.99亿元。罢休5月29日(周四),本周融资余额上升,融券余额下降。融资融券余额为18093.56亿元,较上周上升80.33亿元。其中,融资余额为17975.62亿元,上升82.51亿元;融券余额为117.94亿元,下降2.18亿元。

按基金设立日统计,本周新设立基金30只,刊行份额为189.87亿份。其中,职权类基金(包括股票型基金和搀和型基金)共有22只,刊行份额92.26亿份,较上周下降2.62亿份,本周份额占比48.59%,较上周下降9.18个百分点。

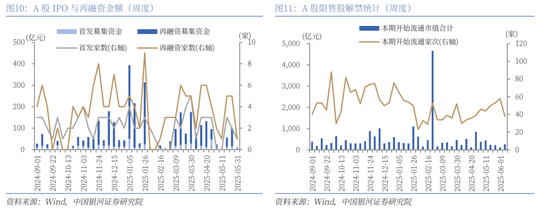

按上市日历统计,罢休5月31日,本周IPO学派为1家,召募资金金额6.04亿元,再融资学派为1家,召募资金金额2.97亿元。

下周市集资金流出压力将较本周上升。本周共有58家公司限售股继续解禁,推测解禁5.27亿股,解禁总市值120.02亿元;下周(6月2日-6月8日)估量共有38家公司限售股继续解禁,推测解禁22.76亿股,按5月30日收盘价野心,解禁总市值约为266.66亿元。

(三)估值变动

罢休5月30日,全A指数PE(TTM)估值较上周下降0.07%至18.94倍,处于2010年以来62.45%分位数,处于历史中位水平;全A指数PB(LF)估值本周高涨0.06%至1.54倍,处于2010年以来12.29%分位数,处于历史较低水平。

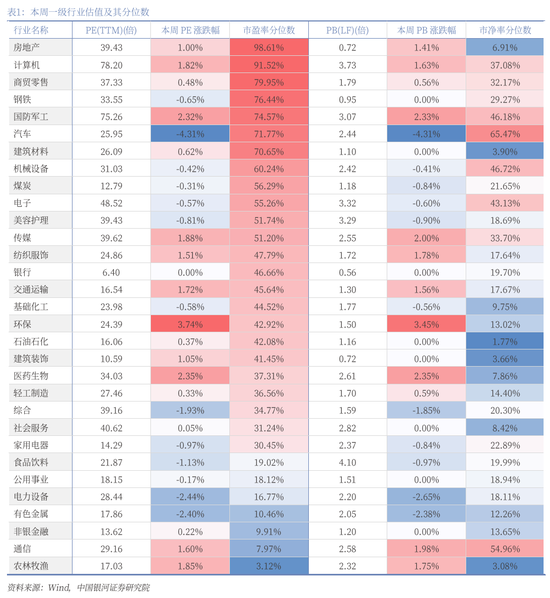

罢休5月30日,10年期国债收益率为1.6712%,较上周下行4.96BP;10年期国债期货活跃合约收盘价为108.73元,较上周下降0.11%。据此野心,5月30日,全A股债利差为3.6094%,位于3年飘浮均值(3.3669%)+0.52倍尺度差隔壁,处于2010年以来从低到高78.68%分位数。

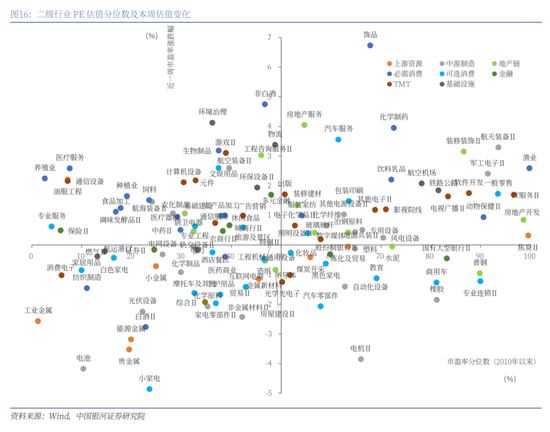

从行业层面来看,本周31个一级行业中,17个行业市盈率估值高涨,其余行业估值下降。罢休5月30日,从市盈率估值来看,共有12个行业估值高于2010年以来50%分位数,有12个行业的估值处于2010年以来20%-50%分位数区间,另外7个行业估值低于2010年以来20%分位数水平。其中,房地产、野神思、商贸零卖的PE估值分位数较高,远隔处于2010年以来98.61%、91.52%、79.95%分位数水平;农林牧渔、通讯、非银金融的PE估值分位数较低,远隔处于2010年以来3.12%、7.97%、9.91%分位数水平。

二、A股市集投资瞻望

近期板块轮动速率加速,行情震憾表情尚未改变,市集成交额未出现彰着放量,仍以存量博弈为主。外围市集方面仍然存在较大概略情趣。5月28日,位于纽约的好意思国海外交易法裁定辞让履行特朗普政府依据《海外关键经济权力法》对多国加征关税门径的行政令。但随后5月29日,好意思国联邦巡回上诉法院批准特朗普政府的肯求,暂时摒弃好意思国海外交易法院此前作念出的裁决。尽管现时中好意思结束阶段性关税条约,短期缓解了外贸压力,但后续特朗普政府政策仍然存在反复性。短期内,市集或仍督察震憾表情,良善外部关税的变化与国内务策的落地节律。在国内一系列政策支握下,市集转机空间有限。同期,6月18日至19日陆家嘴论坛时候将发布多少关键金融政策,有望撑握市集预期,建议良善结构性契机。

永远来看,A股市集走势仍将体现“以我为主”的内涵。近期一揽子稳市集稳预期举措密集出台。5月16日,证监会公布实施矫正后的《上市公司关键钞票重组科罚主见》。在简化审核格式、转换来回器用、升迁监管包容度等方面,新规创下多个“初度”,永远来看有望进一步引发市集活力,助力上市公司高质料发展。同期,跟着中央汇金公司解析好类“平准基金”作用,政策狂妄鼓舞中永远资金入市,A股市集镇定着手具备更为坚实的基础。

建立方面,重心良善以下规模:(1)安全边缘较高的钞票。在现时外部环境概略情趣显贵升迁的布景下,功绩详情趣相对较强、股息答复合座雄厚的红利板块具备属目属性。同期,公募基金高质料发展条款下,功绩比拟基准的作用强化,近似政策指令中永远资金入市,相对利好红利板块资金面。

(2)A股市集“科技叙事”逻辑赫然,建议良善后续产业趋势的催化契机。2025年一季报,科技板块盈利发达亮眼,行业景气度呈现朝上趋势。5月7日国新办发布会上三部门重磅发声,建议一系列支握科技转换举措,全力管事新质分娩力发展。5月16日矫正后的《上市公司关键钞票重组科罚主见》针对升迁监管包容度、开发分期支付机制等安排,有助于鼓舞成长性较高但盈利尚未雄厚的早期科创企业参与并购重组。中永远来看科技仍将是建立干线,短期内在市集震憾整固的环境下,良善估值较低的细分板块。

(3)政策提振下的大耗尽板块。4月信济数据线路,耗尽品以旧换新政策握续显效。近期新耗尽主意反回生跃。4月中央政事局会议建议“增强耗尽对经济增长的拉算作用”,5月7日发布会政策力度进一步加码。跟着外部环境概略情趣加大,扩大内需成为永远计谋之举,提振耗尽的关键性突显。

三、风险领导

国内务策成果概略情风险;地缘要素扰动风险;市集厚谊不雄厚风险。

新浪声明:此音问系转载改过浪联结媒体,新浪网登载此文出于传递更多信息之方针,并不料味着赞同其不雅点或阐述其形色。著述骨子仅供参考,不组成投资建议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:何俊熹

- 苏翊鸣获取米兰冬奥会中国代表团首枚奖牌,他赛后说:“这四年我也付出了我方的一说念,这一份答卷对得起我方,很爽气今天获取这个收货。”

北京时辰2月8日,在米兰-科尔蒂纳冬奥会单板滑雪男人大跳台决赛中,中国选手苏翊鸣获取铜牌,这是中国体育代表团在本届冬奥会获取的首枚奖牌。 第一轮苏翊鸣拿出正脚内转1980合手板头的四肢,启程、滑行、腾空、旋转、稳稳落地得到88.25分,排行第二位。日本选手木村葵来以89.00分暂列第一。 第二轮,苏翊鸣反脚内转1980...

- 中国女乒大胜!3-0、3-0、3-2,3女将联袂晋级,天下第一孙颖莎领衔冲冠

北京时间9月27日音尘,2025年WTT中国大满贯阅历赛不息进行。女子单打阅历赛第二轮,出战的三位中国女将杨屹韵、朱想冰、徐奕,以3-0、3-0、3-2的比分一谈告捷,强势晋级阅历赛第三轮。本次比赛,中国女乒派出天下第一孙颖莎、王曼昱、陈幸同领衔出战。 2025年WTT澳门冠军赛是一项规格很高的赛事,女子单打方面,中国...

- 1分惜败 中国男篮不敌澳大利亚取得亚洲杯亚军

刚刚罢休的男篮亚洲杯决赛,中国队89-90缺憾负于强敌澳大利亚队,取得亚军。 r r rrrrr 主造就:悉数东谈主王人念念去评释注解中国男篮还行不可 rrrrr 8月16日,中国男篮以98-84校服新西兰,这是继2015年亚锦赛夺冠后中国队时隔10年再次打进亚洲杯决赛。 r 主造就郭士强吸收总台记者采访时暗示,当今是...

- 10-0!拜仁造世俱杯超等惨案,穆西亚拉帽子戏法,中国球员迎首秀

北京技术6月16日,世俱杯首轮比赛络续进行,C组一场比赛,拜仁慕尼黑面临新西兰冠军球队奥克兰城,打出了10-0的超等惨案。科曼、穆勒、奥利塞双响,穆西亚拉帽子戏法,中国球员周通迎来改制后世俱杯中国球员首秀。 C组四支球队除了两边以外,还有博卡后生和本菲卡。诚然奥克兰城在大洋洲冠军联赛13次登顶,且国内联赛豪取8连冠,但...

- 伟大的4-1!中国队大捷,全场压着打,头名杀进决赛,跟日本争冠

蒙太古杯U16女子足球邀请赛正热热闹闹进行中!一场焦点对决在中国U16女足和墨西哥U16女足之间进行。最终,中国U16女足凭借刘钰可、方珍珠的两个东谈主的双响,以4-1治服墨西哥U16女足。三连胜的中国U16女足,也以小组头名晋级决赛。 本次的蒙太古杯U16女足邀请赛,中国U16女足和墨西哥U16女足、瑞典U16女足以...